Банк России в формате вопрос-ответ разъясняет меры по поддержке малого и среднего бизнеса в условиях пандемии коронавируса.

- Какие компании малого и среднего бизнеса имеют право на льготный период по кредитам и займам?

- В соответствии с новыми законодательными изменениями, если деятельность представителя малого и среднего бизнеса относится к перечню отраслей экономики наиболее пострадавших в результате пандемии, то он может обратиться к своему кредитору (в банк, МФО или КПК) с заявлением о предоставлении отсрочки платежей по договору кредита (займа) сроком до 6 месяцев(льготный период).

- Как предприниматель узнает, что получил каникулы?

- Кредитор обязан рассмотреть заявление субъекта малого и среднего предпринимательствав срок, не превышающий 5 календарных дней, и сообщить заемщику об изменении условий кредитного договора (договора займа), направив ему соответствующее уведомление.

- Не получит ли предприниматель штраф за остановку платежей? Или будут начислены проценты?

- В течение льготного периода не допускается начисления неустойки (штрафа, пени) за просрочку платежей по кредиту или займу, предъявления требования о досрочном погашении и (или) обращения взыскания на предмет залога или ипотечный залог (жилье).

Однако заемщику будет начислена процентная ставка по кредитному договору за период каникул, и эта сумма должна быть выплачена после окончания каникул в соответствии с обновленным графиком платежей.

При этом нужно иметь в виду, что после установления льготного периода обязательства кредитора по предоставлению денежных средств заемщику приостанавливаются на весь срок действия льготного периода.

Подробнее здесь (статья 7)

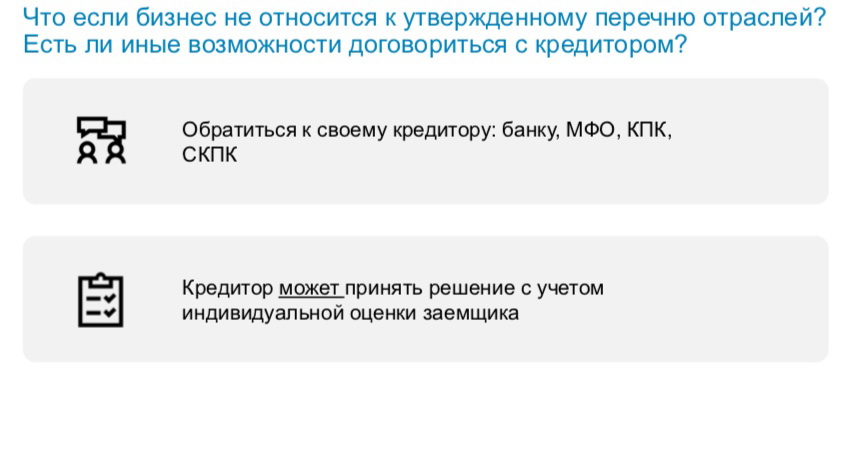

- Что если бизнес не относится к утвержденному перечню отраслей? Есть ли иные возможности договориться с кредитором?

- Банки сейчас и сами достаточно активно идут навстречу бизнесу, реструктурируя кредиты – перенося сроки платежа, снижая его размер, используя другие возможные меры для обеспечения посильности долга. Причем они делают это вне зависимости от того, относится ли заемщик к наиболее пострадавшим секторам экономики. Банк России разрешил банкам не создавать повышенные резервы по таким реструктурированным кредитам, то есть у банка не возникает дополнительно связанных с этим затрат. При этом банки и микрофинансовые институты подходят к каждому заемщику индивидуально, оценивая его способность проводить выплаты с учетом снижения доходов. В связи с этим рекомендуем заемщику прежде всего обратиться за содействием к своему кредитору. Банк России в свою очередь ведет мониторинг того, как исполняются его рекомендации в этой части.

- Льготный период для индивидуальных предпринимателей дается по тем же правилам?

- Установление льготного периода платежей по кредиту для индивидуальных предпринимателей, согласно новому закону, имеет ряд особенностей:

1.Индивидуальный предприниматель может выбрать один из вариантов: либо получить право на льготный период по тем же правилам, что и граждане, либо, если его деятельность относится к перечню отраслей, наиболее пострадавших в результате пандемии, он может обратиться за реструктуризацией кредита или займа по тем же правилам, что и субъект малого и среднего предпринимательства. При этом он не сможет воспользоваться обоими вариантами реструктуризации одновременно.

2.Индивидуальный предприниматель может выбрать на льготный период либо полное приостановление платежей, либо уменьшение их размера до посильного уровня.

3.Кредитор обязан принять от индивидуального предпринимателя заявление об установлении льготного периода по телефону (который известен кредитору). При этом кредитору рекомендуется после приема заявления оценить, действительно ли доход индивидуального предпринимателя снизился до установленного законом уровня, чтобы впоследствии не возникло ситуации, когда банк, предоставив неправомерные каникулы, вынужден будет применить к такому предпринимателю штрафные санкции, а также ухудшить его кредитную историю.

Подробнее – здесь (статьи 6 и 7).

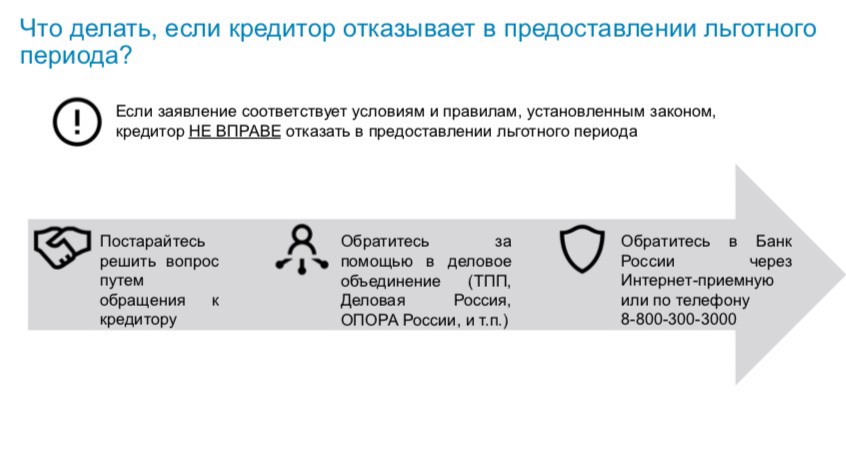

- Что делать, если кредитор отказывает в предоставлении льготного периода?

- Согласно новым законодательным изменениям кредиторы не вправе отказывать в предоставлении льготного периода по заявлению заемщика, если оно соответствует всем условиям и требованиям, установленным законом.

При нарушении прав субъекта малого и среднего предпринимательства, как потребителя финансовых услуг, порядок действий следующий:

- прежде всего постараться решить вопрос путем обращения к кредитору;

- если кредитор отказывается идти навстречу – обратиться за помощью в деловое объединение, в котором состоит заемщик (ТПП России, Деловая Россия, ОПОРА России и т.п.). По договоренности Банка России с кредиторами и бизнес-объединениями последние будут оказывать предпринимателю содействие в коммуникации;

- если и их помощь не помогла решить проблему –обратиться с жалобой в Банк России через Интернет-приемную или задать вопрос по телефону: 8-800-300-3000.

- Как реструктуризация задолженности отразится на кредитном рейтинге заемщика?

- По реструктурированным кредитам Банк России предоставляет кредитным организациям возможность не ухудшать оценку качества обслуживания долга вне зависимости от оценки финансового положения заемщика. Для заемщика это означает, что такая реструктуризация не отразится негативным образом на его кредитной истории и поможет сохранить его статус надежного заемщика. Это может иметь важное значение при обращении за кредитом в будущем.

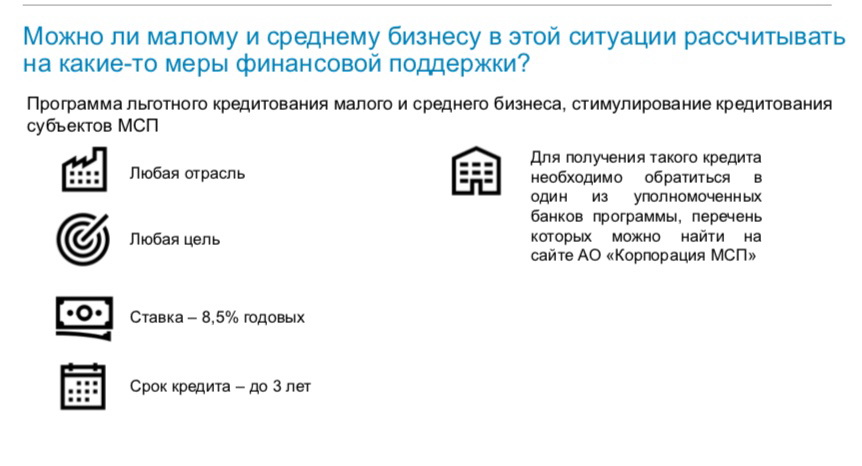

- Можно ли малому и среднему бизнесу в этой ситуации рассчитывать на какие-то меры финансовой поддержки?

Предприниматели из любой отрасли и на любые цели могут получить кредиты по ставке 8,5% годовых на срок до 3 лет в рамках программы Банка России по стимулированию кредитования малого и среднего бизнеса. Совокупный лимит на такие кредиты установлен в размере 175 млрд рублей. Для получения такого кредита необходимо обратиться в один из уполномоченных банков программы, перечень которых можно найти на сайте АО "Корпорация "МСП".

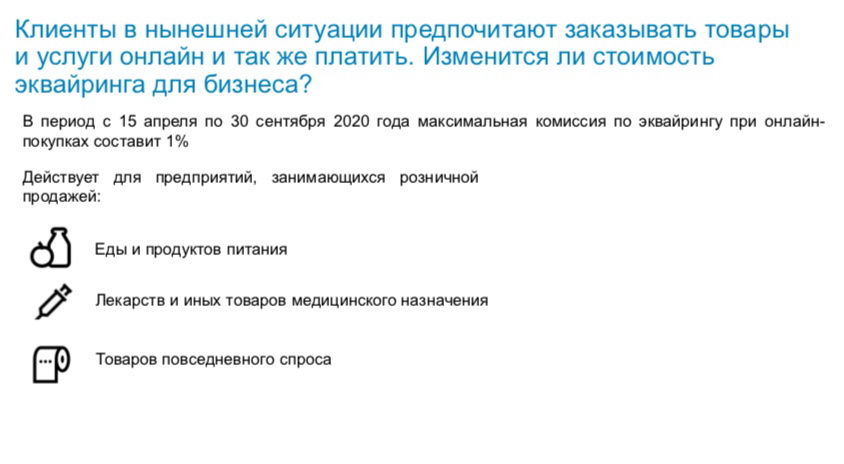

- Клиенты в нынешней ситуации предпочитают заказывать товары и услуги онлайн и также платить. Изменится ли стоимость эквайринга для бизнеса?

- В период с 15 апреля по 30 сентября 2020 года максимальная комиссия по эквайрингу при онлайн-покупках составит 1%. Данная комиссия будет действовать для предприятий, занимающихся розничной продажей продуктов питания и еды, лекарств и иных товаров медицинского назначения, товаров повседневного спроса.